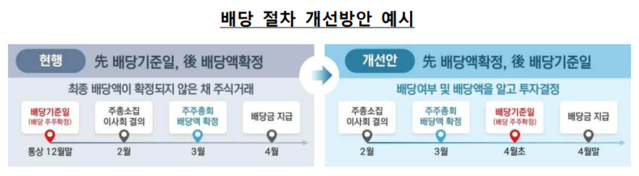

배당화재 사람들은 투자 자산의 배당을 통해 재정적 자유를 추구합니다. 꾸준히 배당금이 나오는 ETF나 고배당주에 주로 투자한다. 예를 들어 배당률 3.6% ETF에 10억원을 투자하면 연간 3,600만원, 월 300만원의 배당금이 발생한다. 이는 기본적인 생활비를 충당할 수 있는 금액이라 많은 사람들이 이를 목표로 삼고 있다. 그러나 단순히 계산된 배당금과 실제로 받을 수 있는 금액은 다릅니다. 세금, 종합금융소득세, 건강보험료 등 현실적인 요소를 고려해야 합니다.

내년부터 건강보험료 변경된다

2025년부터 건강보험료 부과기준이 확대됩니다. 기존에는 사업소득과 근로소득만 건강보험료 정산 대상에 포함됐으나, 내년부터는 이자, 배당금, 연금, 기타소득도 포함된다. 즉, 배당소득을 받는 사람들은 매년 변동하는 소득에 따라 건강보험료를 추가로 내야 할 가능성도 높다.

건강보험료 조정제도를 이용하면 소득이 감소하면 감소된 건강보험료를 납부하고, 소득이 증가하면 차액을 후정산하여 납부해야 합니다. 예를 들어 배당소득이 늘어나면 이를 반영해 내년도 건강보험료를 조정하고, 최종 정산은 2026년에 이뤄진다. 배당소득에 숨은 비용

10억원을 투자하고 배당률 3.6%를 받는다고 가정하면 연간 3600만원의 배당금이 발생한다. 그러나 그대로 받을 수는 없습니다. 먼저, 배당소득세(15.4%)를 납부해야 합니다. 이에 따라 연간 약 554만원, 월 약 46만원이 세금으로 공제된다.

여기에는 종합금융소득세가 적용될 수 있습니다. 배당금과 이자소득을 합친 금액이 연간 2천만원을 초과하면 누진세율이 적용돼 실제 부담액은 훨씬 커진다. 예를 들어 2천만원을 초과하는 금액에는 최대 45%의 세율이 적용될 수 있습니다. 또한 추가 건강 보험료가 부과됩니다. 10억원을 투자하면 배당금 발생을 위해 매달 약 24만원의 건강보험료를 납부해야 한다. 이를 모두 합치면 실제로 손에 쥐고 있는 금액은 한 달에 약 230만원 정도 줄어든다.

배당화재 가족, 왜 그들은 더 멀어졌나?

과거에는 배당금 지급이 상대적으로 현실적인 목표로 여겨졌으나 내년부터 시행되는 건강보험료 부과기준 변경으로 인해 이 목표가 더욱 어려워졌다. 특히 배당소득이 꾸준히 창출되면서 세금과 건강보험료 부담은 매년 늘어날 가능성이 크다. 소득 대비 지출이 늘어나면서 소방서민들은 초기 투자금만으로 생계를 유지하기가 더욱 어려워졌다. 결론적으로

건강보험료 제도의 변화는 배당금 지급자에게 새로운 과제를 안겨주었습니다. 그러나 연금계좌 활용, 복리투자 등 다양한 전략을 통해 경제적 자유를 실현할 가능성은 여전히 남아 있다. 내년에 배당투자를 꿈꾸시는 분들께 이 글이 도움이 되었으면 좋겠습니다. 투자에 대한 모든 판단과 책임은 투자자에게 있습니다. 끝.