중소기업 업종별 특별세 감면요인 및 산정방법 요약

매출이 계속 늘어나면 좋지만, 내야 할 세금도 늘어나기 때문에 절세 전략을 세워야 한다. 이제 막 창업을 했다면 중소기업 공제를 이용할 수 있지만, 조건을 충족하지 못한다면 다른 방법을 살펴봐야 합니다. 현재 운영하고 있는 사업이 중소기업이라면 절대 놓치지 말아야 할 중소기업 특별세액감면제도가 있습니다.

오늘은 중소기업특별세감면제도가 중소기업에 얼마나 많은 세제혜택을 제공하고, 산정방법에 대해 알아보도록 하겠습니다. 목차 1. ‘중소기업 특별세 감면’이란?2. 중소기업 특별세 감면조건 3. 중소기업 특별세 감면 산정방법

1. ‘중소기업 특별세 감면’이란?

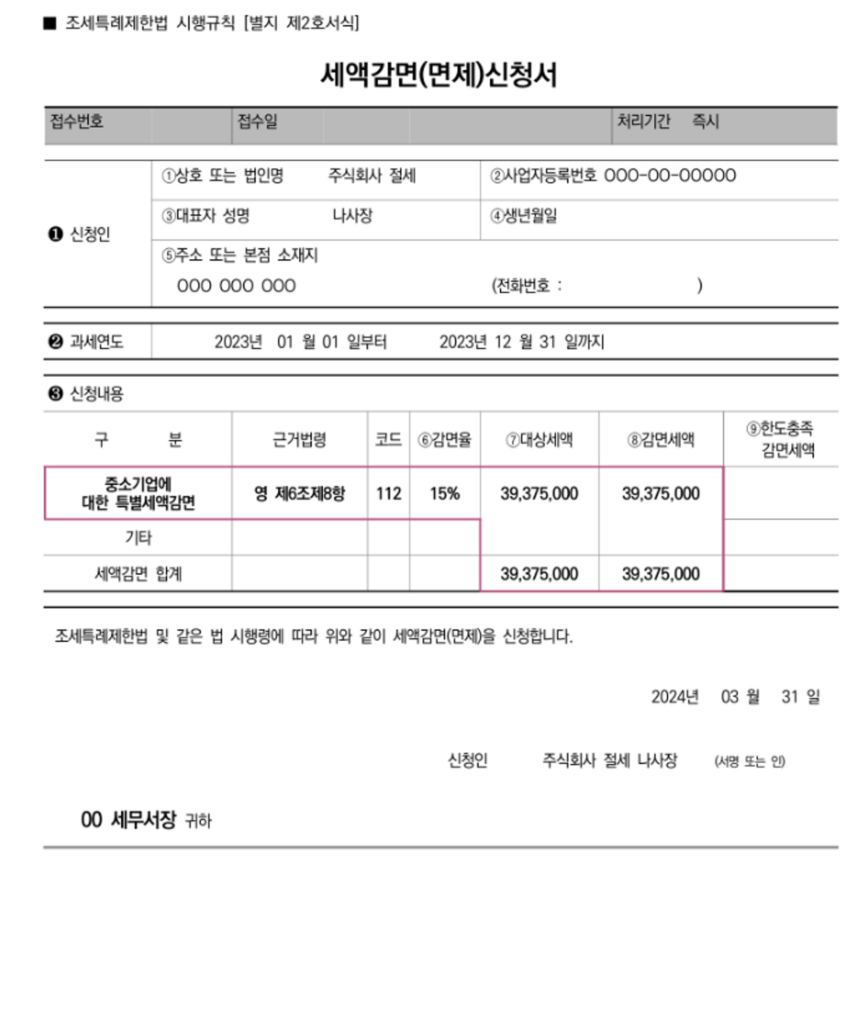

조세특례제한법 제7조에 따라 이 요건을 충족하는 사업자에 대하여 납부한 소득세 또는 법인세액을 감면해주는 제도를 말합니다.

조세특례제한법 제7조: 특정 산업에 종사하는 중소기업의 경우 2025년 12월 31일 이전에 끝나는 과세연도까지 소득세 또는 법인세에 일정 감면율을 곱하여 계산한 세액을 감면합니다.

우리나라의 대표적인 중소기업 조세감면 정책 중 하나로 30년 동안 유지해온 조세특례제도입니다.

실제로 많은 중소기업이 이 혜택을 통해 세금 감면을 받고 있으며, 2022년 기준 무려 1조 1천억 원의 세금 감면을 받았습니다. 운영기간과 상관없이 조건만 충족하면 세금감면이 가능하며, 창업중소기업 할인제도와 중복되지 않으니 참고하시기 바랍니다.

2. 중소기업 특별세 감면 조건

그러나 모든 중소기업이 이 혜택을 누릴 수 있는 것은 아닙니다. 조세특례제한법에 따른 조세감면업에 해당해야 하며, 동시에 중소기업 또는 중소기업이어야만 조세감면 혜택을 받을 수 있습니다. 중소기업이 조세감면 특별혜택을 받기 위해서는 업종, 매출액, 입지 등 3가지 조건을 충족해야 한다.

산업별 감면을 받기 위해서는 제조업, 도소매업, 건설업, 농작물재배업, 축산업, 어업, 광업, 출판업, 방송업 등 48개 업종에 대해 업종별 감면을 받을 수 있다. 소비자 서비스 산업. 그러나 보다 구체적인 면제 유형을 확인하려면 세무사와 상담하는 것이 좋습니다.

판매업종별로 중소기업의 판매기준을 충족해야 합니다. 중소기업 기준으로 제조업의 경우 연 매출 120억원 이하여야 합니다. 농업, 임업, 건설업은 매출액이 80억원 이하여야 합니다. 도소매업, 정보통신업은 연매출액 50억원 이하여야 합니다. .지역사업장은 농촌지역에 위치한 중소기업이거나 수도권에 위치한 중소기업이어야 합니다.

3. 중소기업특별세감면 산정방법

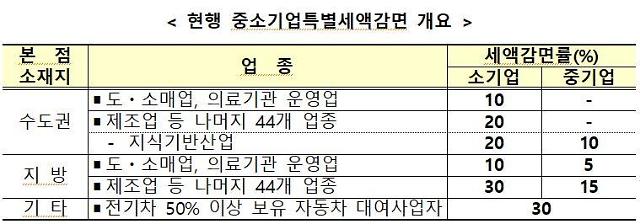

위 3가지 조건을 모두 충족한다면 업종, 지역에 따라 달라지는 할인율을 적용해야 합니다. 업체의 위치와 규모에 따라 상이하므로 정확한 내용은 아래 표를 참고하시기 바랍니다. 기본할인율

구분 감면율 : 소매, 의료, 기타 업종 중소기업 10%(수도권) 20%(수도권 외) 30% 중기업(수도권 외) 감면 제외(수도권 외) 5%(수도권 외) 수도권) 감면제외(수도권 외) 15%

*수도권 : 서울, 인천, 경기 전지역

추가 감면 조건기본 감면율에서 추가 감면을 받을 수 있는 조건도 있습니다. 추가적인 감소 조건은 다음과 같습니다.

해당 과세연도 개시일 현재 10년 이상 해당 사업을 영위하고 있는 회사. 해당 과세연도의 종합소득액이 1억원 이하인 선의의 사업자 요건을 모두 갖춘 개인사업자입니다.

감면한도 해당 과세연도의 상시 근로자 수가 증가하거나 전년도와 동일한 경우에는 법인세 또는 소득세를 최대 1억원까지 감면할 수 있습니다. 해당 과세연도의 상시근로자 수가 직전 과세연도보다 감소한 경우(1억원 – (감소된 상시근로자) 최대 500만원)까지 감면받을 수 있습니다.

경감세액 계산방법 경감세액 계산방법 = 계산세액 × (감면대상소득 ¼ 과세표준) × 감면율

경우에 따라 각 회사는 여러 산업 분야에서 운영되므로 소득 유형도 다릅니다. 따라서 이를 고려하여 면세업에 해당하는 소득만을 산정한다.

지금까지 중소기업 특별세 감면 조건을 산정하는 방법에 대해 살펴보았습니다. 이번 특별세액감면 대상자임에도 불구하고, 담당자의 정보부족이나 착오로 인해 법인세를 적용하지 못하고 납부하는 경우가 있습니다. 법정 신고기한 이후 5년 이내에만 세금 정정을 요청할 수 있습니다. 이를 통해 다시 세금감면을 신청하고 환급받을 수 있습니다.

다만, 이는 별도의 전문 지식이 필요하므로 전문 세무사의 도움을 받는 것이 좋습니다. 국세청이 추천하는 사업자로서 정당한 권리를 누리지 못하고, 놓친 환급금을 만회하고 싶다면, 경험이 풍부한 세무사를 고용하시기 바랍니다. < Tax accountant Hyeongjun Kim’s work philosophy >

장부계약갱신율 95% – 김형준 세무사 업무철학 장부계약갱신율 95% – 김형준 세무사 업무철학 안녕하세요~ 13년차 실무경력 절세 전문 세무사 김형준 입니다… 블로그 .naver.com