여러분, 안녕하세요! (주)오퍼그룹(Offer Solution) 팀장 손재훈입니다. 빅4 보험은 선택이 아닌 의무이기 때문에 그 종류와 특징을 함께 알아보려고 합니다.

먼저 보험에는 국민연금, 건강보험, 고용보험, 산재보험의 4가지가 있으며, 그 다음 국민연금을 순서대로 살펴보겠습니다.국민연금

%EC%9D%98%20%EA%B8%B0%EB%B3%B8%EC%9B%90%EB%A6%AC%20%20%EC%84%B1%EA%B2%A9%20%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EC%9D%98%20%EB%B3%B4%EC%83%81%EC%B2%AD%EA%B5%AC%20%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EA%B3%BC%20%EC%97%85%EB%AC%B4%EC%83%81%EC%9E%AC%ED%95%B4%20%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EA%B3%BC%20%EC%82%B0%EC%97%85%EC%95%88%EC%A0%84%EB%B3%B4%EA%B1%B4%EB%B2%95.gif)

국민연금공단

국민연금 미가입 1. 사업주 및 18세 미만 또는 60세 이상 근로자 2. 공무원연금, 군인연금, 사립학교교원연금, 특별우편연금, 기타 공적연금 1개월 미만의 기간제 근로자 연금 수령 기간은 수령 연령부터 종신 수령까지 10년 이상이다. 이때 일정한 지급기간이 있으면 장애 정도에 따라 급여를 지급하며, 완치된 후에도 신체적 또는 정신적 장애가 여전히 존재하여 장애연금을 받을 수 있습니다. 유족연금 : 납입기간이 있는 사람이나 연금수급자가 사망했을 때 유족에게 지급되어 안정된 생활을 할 수 있도록 지원하는 급여입니다. 사망일시금 : 피보험자간 형평성 문제를 보상하고 국민연금 수급범위를 확대하기 위해 추가로 지급하는 것으로, 사망하였으나 유족연금이나 환급일시금을 받을 수 없는 유족에게 일회성으로 지급하는 장례급여입니다.건강 보험

보건복지부, 건강보험사

건강보험 적용제외 01 재직 1개월 미만 일요근로자 02 일급 또는 보수에 상응하는 임금을 받지 아니하는 선출직 또는 재직공무원 03 시간제근로자 또는 월 소정근로시간이 월 60시간 미만인 근로자 04 시간제교원 또는 비상근공무원 및 월계약근로시간이 월 60시간 미만인 교원 피보험자 및 그 가족급여 – 장애인보조기구급여 : 가중 피보험자 및 그 가족, 장애인복지법에 따라 등록된 장애인 – 자기환급금 : 피보험자 및 그 가족 – 임신·출산 의료비 : 피보험자 및 그 가족 중 임산부를 위한 고용보험

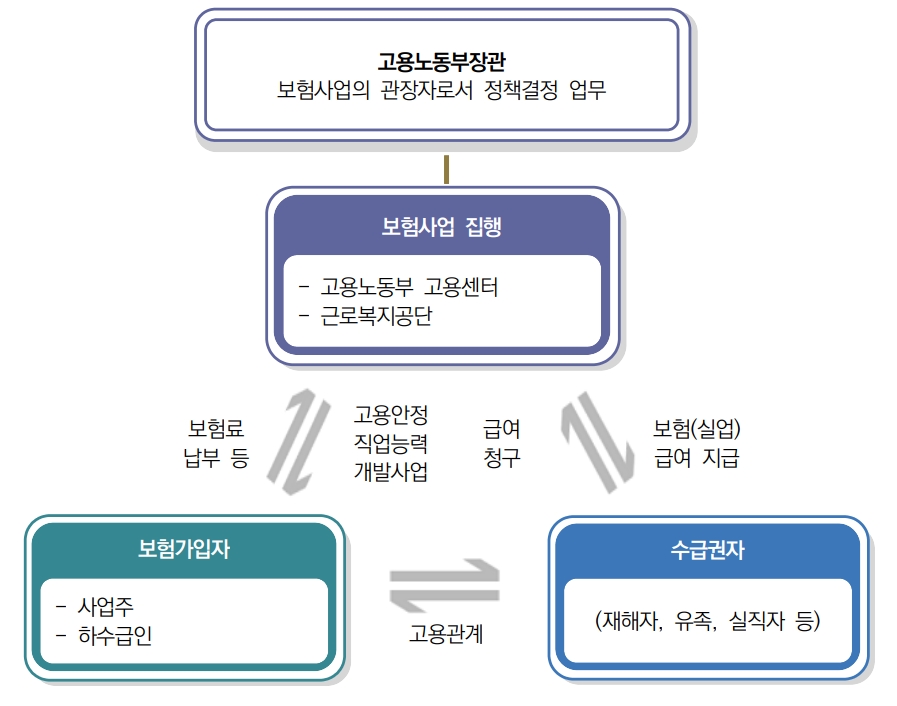

고용노동부, 근로복지공단

%EC%9D%98%20%EA%B8%B0%EB%B3%B8%EC%9B%90%EB%A6%AC,%20%EC%84%B1%EA%B2%A9,%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EC%9D%98%20%EB%B3%B4%EC%83%81%EC%B2%AD%EA%B5%AC,%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EA%B3%BC%20%EC%97%85%EB%AC%B4%EC%83%81%EC%9E%AC%ED%95%B4,%20%EC%82%B0%EC%97%85%EC%9E%AC%ED%95%B4%EB%B3%B4%EC%83%81%EB%B3%B4%ED%97%98%EB%B2%95(%EC%82%B0%EC%9E%AC%EB%B3%B4%EC%83%81%EB%B2%95)%EA%B3%BC%20%EC%82%B0%EC%97%85%EC%95%88%EC%A0%84%EB%B3%B4%EA%B1%B4%EB%B2%95.gif)

고용보험은 근로자를 고용하는 모든 사업체 또는 사업장에 적용 가능 제외 01 비법인 근로자가 상시 4명 이하의 근로자를 고용하는 농림어업 02 가정 내 고용활동 및 분류되지 않은 자체 생산활동 03 법령에서 정한 공사규모 미만 기업, 정보통신업, 상업시설 관리 및 사업지원업, 전문과학기술업, 의료 및 사회복지업, 200인 미만의 도소매업, 숙박음식업, 금융보험, 예술 및 스포츠 레저관련 서비스업 및 기타 100인 미만 업종 상시근로자 5인 미만의 비법인기업인 01 농림어업 및 수렵업은 산업재해보상 대상기업에 포함되지 않습니다. 근로자가 업무상 재해의 위험이 있으므로 자발적으로 산재보험에 가입할 수 있도록 하는 제도입니다. 대상: – 산재보험에 가입되어 있고 300인 미만 근로자를 고용하고 있는 사업주 – 근로자를 사용하지 않지만 특정 범주의 근로자에 속하는 사업주. 제28조 = 7. 중소기업자의 업무상 재해 범위에 관하여는 업무상 상해보험법 시행령 제28조, 제30조 내지 제35조 및 제36조를 준용한다. 보험급여의 지급 : 중소기업보험급여 산정기준의 평균급여는 고용노동부장관이 고시하는 금액으로 한다. 보험료 체납금을 본인이 납부한 경우에는 해당되지 않습니다. 지급월 다음달 0일 오늘은 4대보험 국민연금보험 건강보험 고용보험 산재보험에 대해 알아보았습니다 긴 글 읽어주셔서 감사합니다 오늘은 여기까지 하겠습니다. 오퍼그룹 경영종합컨설팅 offergroup.kr 사업주 및 직장인에게 유용한 정보를 지속적으로 업데이트 하겠습니다. 또한, 창업을 준비하는 예비 창업가라면 도움이 필요할 때 언제든지 연락주세요.