1가구, 2가구에 대한 양도소득세 면제 조건을 알아봅니다.

국내에서 부동산 투자 열풍이 계속 확산되면서 정부는 주택가격 통제를 위해 다양한 정책을 펼치고 있다. 그중 꼭 필요한 사람에게만 주택을 공급하기 위해 만들어진 양도소득세는 가구가 1주택을 보유하는지, 2주택 이상을 보유하는지에 따라 세율을 달리 적용한다. 보통 주택 2채를 소유한 사람은 양도소득세를 많이 내야 하는데, 가구당 2주택에 대해서는 양도소득세 면제 조건이 있다는 것을 알아두면 도움이 된다.

면제에 앞서 양도소득세의 정확한 의미를 먼저 확인해보겠습니다. 양도소득세는 말 그대로 소유권 이전 시 발생하는 차액에 대해 소득을 부과합니다. 처음 샀을 때보다 팔았을 때 이익이 더 많으면 그 이익에 대해 양도소득세가 부과됩니다. 처음 구입했을 때보다 팔 때 가격이 낮아져 손실을 본 경우에는 양도소득세가 부과되지 않습니다.

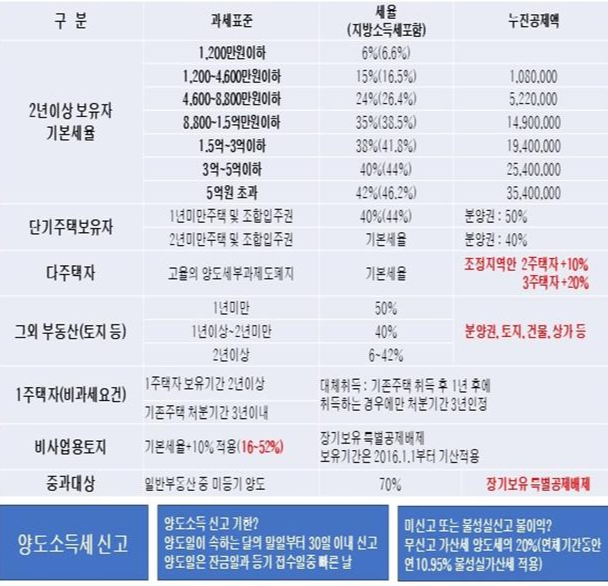

일반적으로 양도차익에 대한 세율은 양도차익 금액에 따라 6%에서 최대 45%까지 다양합니다. 다만, 해당 부동산이 조정대상지역에 위치한 경우에는 주택이 2개 이상일 경우 20%, 3개 이상일 경우 30%를 추가로 부과합니다. 또한, 3년부터 15년까지 해당 지역의 보유기간에 따라 최대 30%까지 공제되는 제도인 장기보유특별공제를 받을 수 없게 됩니다. 2020년 8월부터는 분양권, 입주권, 주거용 오피스텔도 가구수에 포함되기 때문에 일반 아파트나 단독주택이 아니더라도 1차 이상 보유자가 아닌지 확인해야 합니다. 집 두 개.

그러나 2주택 소유자가 이사 등으로 일시적으로 부동산을 매각하는 경우 양도소득세를 부과하는 것은 다소 불공평하므로 이러한 경우에 적용하기 위해 면제조항을 적용하는 경우도 있습니다. 1가구 2주택에 대한 양도소득세 면제의 첫 번째 조건은 2년 이상 소유한 주택을 취득일로부터 1년 이상, 신규 취득 후 3년 이내에 매각하는 경우 면제된다는 점이다. 다만, 여기서 한 가지 주의할 점은 해당 부동산이 12억원을 초과할 수 없다는 점이다. 또한, 조정 대상 지역에 거주하는 경우에는 2년 거주 요건도 충족해야 합니다. 분양권 또는 입주권을 3년 이상 보유하고 있던 경우에도 이사 후 세대원 전원이 1년 이상 거주기간을 충족하는 경우에도 동일합니다.

또한, 12억원 이상의 주택에 대해서도 장기보유특별공제 특별적용을 통해 최대 80%까지 할인을 받을 수 있습니다. 상속받은 주택인 경우 착공일로부터 5년까지 과세되지 않으며, 기존 주택도 위 조건을 충족하면 과세되지 않습니다. 잘 살펴보면 생각보다 많은 면제기준이 있으므로, 잘 살펴보면 큰 세금 절감 효과를 누릴 수 있습니다. 다만, 앞으로 논의되는 조건에는 유예기간이 정해져 있기 때문에 유예기간이 지난 후 어떻게 변화하는지 지켜볼 필요가 있다.