미세혈관협심증은 모세혈관협심증이라고도 불리며심장 근육에 혈액을 공급하는 관상동맥의 협착이 없지만심장 근육안에 있는 미세혈관이 좁아지거나 딱딱해져혈애공급이 잘 안돼 생기는 질환으로초음파 검사와 혈관조영술을 시행한더 하더라도작은 미세혈관으로 관찰할 수 없어판단하기 어려운 질환입니다.일반 협심증과 증상이 달라운동여부와 상관없이 계속적인 숨이 차오르는 증상과 흉통이 발생하며불면증이 발생하기 때문에확진을 위해서는 심전도, MRI등을 통한다각도의 검사가 필요합니다.심장혈관확장제, 아스피린, 고지혈증등 약물 처방을 통해 치료가 이뤄지며갱년기 여성의 경우에는 에스트로겐(여성호르몬제)를 사용하기도 합니다. 미세혈관협심증 진단시보험금 분쟁이 잦은 이유?

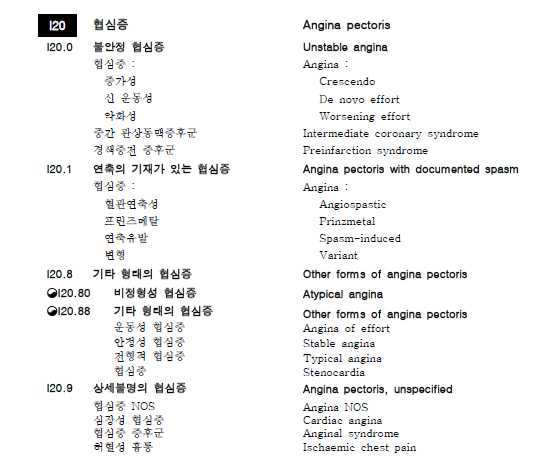

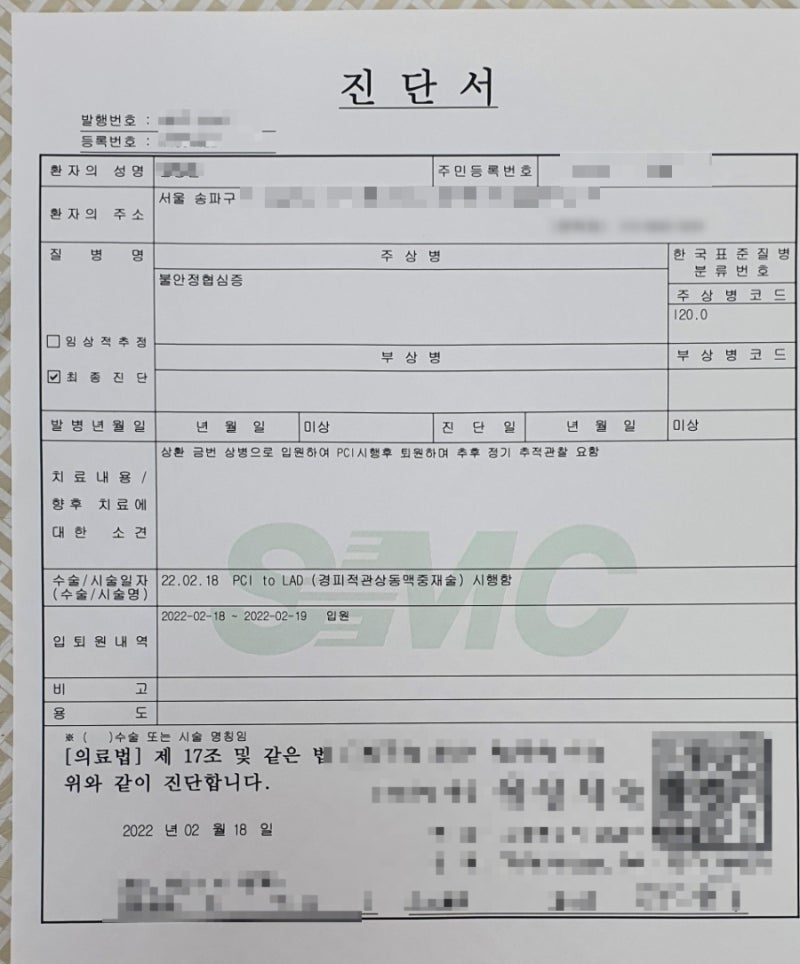

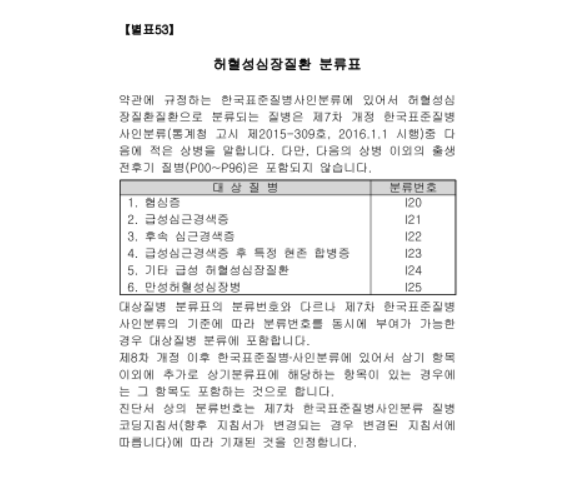

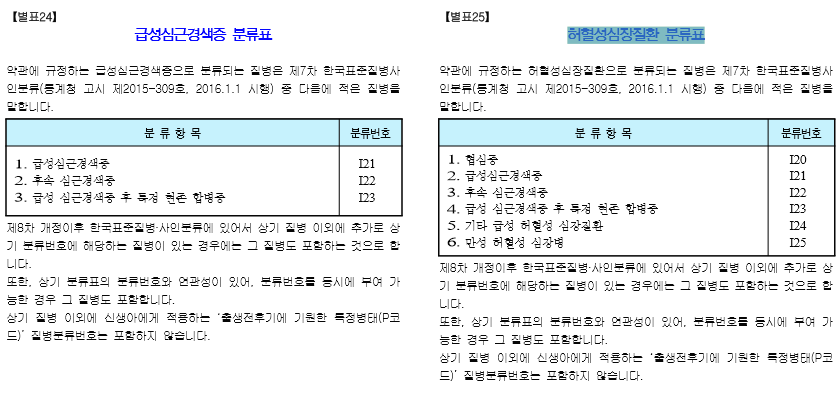

미세혈관협심증 진단시 진단비 분쟁이 되는 특약은허혈성심장질환진단비 상품으로급성심근경색 진단비 상품에 가입된 경우에는보험금 지급이 불가능합니다.허혈성심질환특약은급성심근경색 + 협심증 + 허혈심장질환을 보장하는 상품으로I20(협심증)I21(급성심근경색증)I22(후속심근경색증)I23(급성 심근경색증 후 특정현존 합병증)I24(기타 급성 허혈심장질환)I25(만성 허혈심장병)5가지 진단코드를 보장합니다.미세혈관협심증의 경우I20(협심증) 코드를 부여하는데진단 적정성에 대한 논란이 대부분입니다.위에서 서술햇듯관상동맥조영술 및 심초음파등에서 확인되지 않아심전도와 MRI(자기공명영상)등 검사를 통해임상의의 경험과 환자의 증상, 결과값을 종합하여 진단해야 하는 질환입니다.유사 사례의 보험회사 보험금 지급 거절 근거는치료한 병원이 아닌 타 의료기관 의사의자문결과를 근거로미세혈관협심증으로 볼 수 없다고 주장하고보험금 지급을 거절합니다.

보험회사의 제3의료기관은 공정해야 하지만특정 의사들이 대부분의 자문건을 독점해경제적 이득을 취하고 있고공정성에 대해 논란이 발생할 수 밖에 없는 구조입니다.매년 이런 논란을 해결하고자 금융감독원에서는 자구안을 만든다고 하지만언발에 우줌누기식 처방밖에 되지 않고 있습니다.당사는 미세혈관협심증 진단 후허혈성심장질환진단비 분쟁에 대해변호사, 손해사정사등 보험금 전문가들이무료 상담을 진행해드리고 있습니다.하단의 무료 상담하기 클릭 후카톡, 유선, 이메일을 통해 상담남겨주시면담당자가 빠른시간안에 답변드리도록 하겠습니다.부담없이 문의하세요!