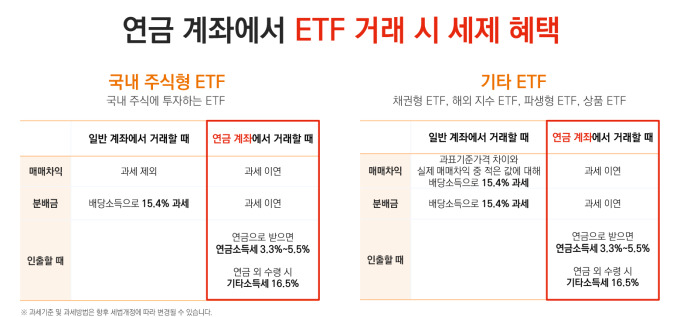

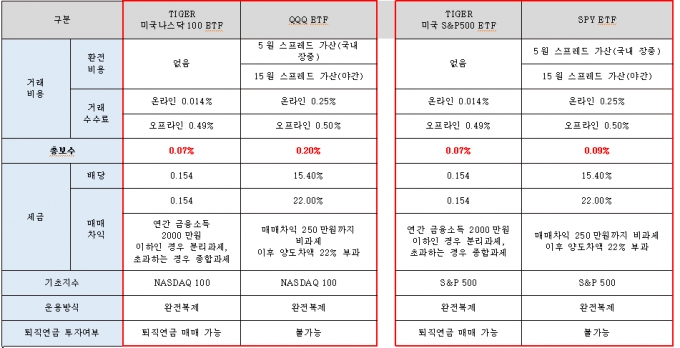

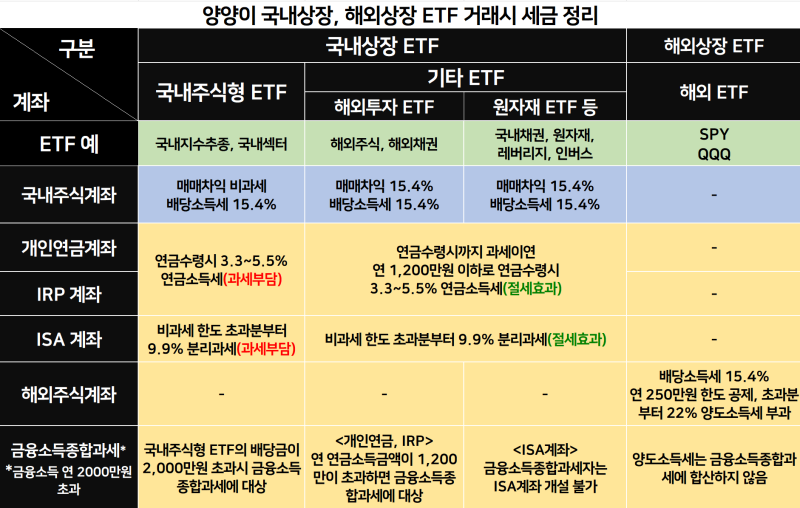

투자할 아이템은 이전 포스팅에서 결정했지만 어떤 계좌에 투자할지 결정하는 것은 본인의 몫입니다. 투자는 크게 3가지 계좌에 할 수 있으며, 그 특징은 아래 표와 같습니다.

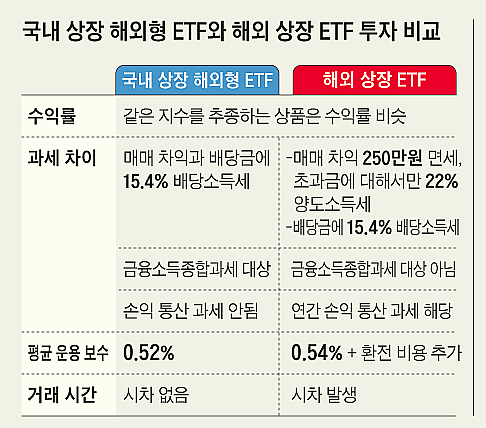

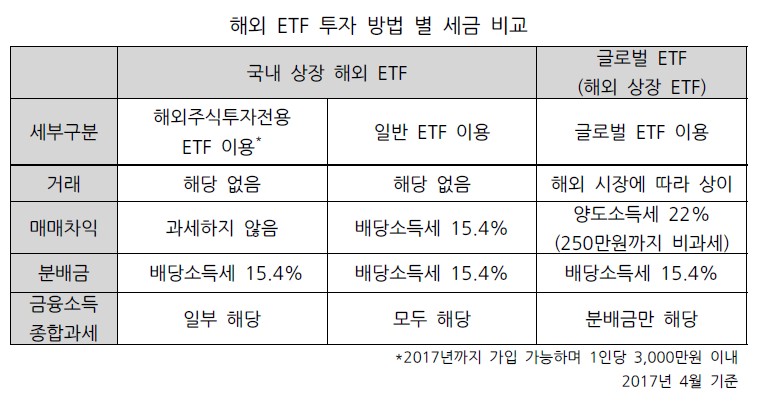

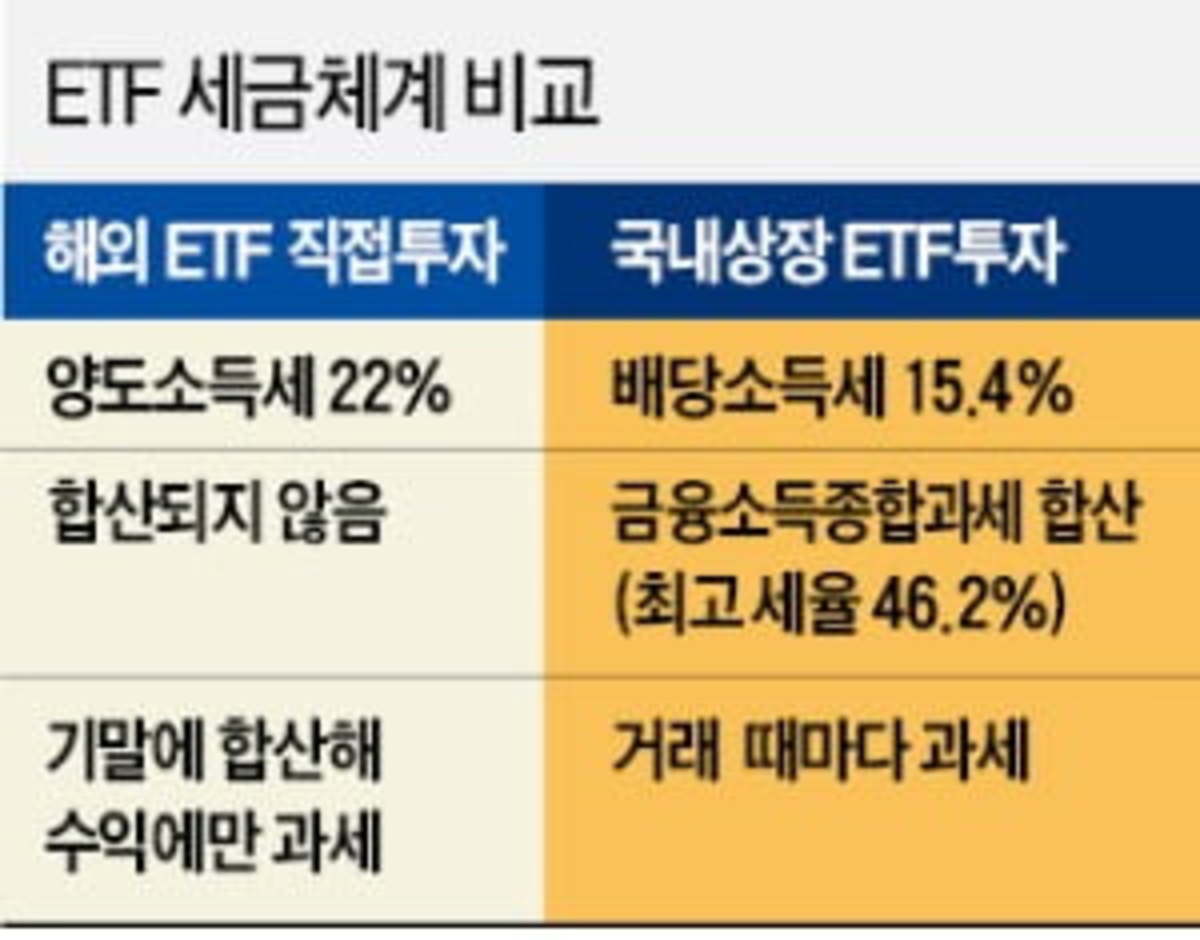

구분 국내상장ETF(해외) 연금계좌투자 국내상장ETF(해외) 일반계정투자 해외상장ETF(직접투자) 시가차익 적용법 연금소득세+종합소득세 배당소득세 양도소득세 시가소득세 %*3.3% ~5.5% (1,200만원 이하) 분리과세, 종합소득세 1,200만원 초과시 15.4% (2,000만원 이하) 분리과세, 종합소득세 2,000만원 초과시 (250만원 초과시) 22% 적용 원) 분리과세 분배(배당) 15.4%(2천만원)(이하), 2천만원 초과시 종합소득세 적용

* 5.5%(70세 미만 탈퇴), 4.4%(80세 미만 탈퇴), 3.3%(80세 이상 탈퇴) 조금 복잡할 수도 있지만 예를 들어 설명하면 이해가 더 쉬울 것 같아요 . 일별 분배금을 제외하고 양도소득만을 고려했을 때 어느 계좌가 가장 유리한지, 연간 양도소득은 얼마나 되는지 알아보겠습니다. 해외 상장 ETF와 동일한 비교를 하기 위해 국내 상장 해외 ETF는 UH를 기준으로 하고 관련 비용은 모두 동일하다고 가정하겠습니다.

시가총액 국내상장ETF(해외) 연금저축투자 국내상장ETF(해외) 일반계정투자 해외상장ETF(직접투자) 250만원83~138천원385천원0원833만원275~458천원128 300만원1283만원2000만원 114~176만원 308만원 385만원 1억4000만원(과세표준) 66만원 + 2944만원 = 3010만원 308만원 + 세금(기타소득가산) 3025만원 이겼다

1년간의 시장 이익을 기준으로 한 각 계정의 세금 요약

1년 시세차익 우대계좌/투자방법 < 833만원 해외상장 ETF 833만원 < KRW 20 million domestically listed overseas ETF > 2천만원 해외상장 ETF

1년 시세차익 유리한 계좌/투자방법 < 140 million won pension savings account > 1억 4천만원 해외상장 ETF

우리의 목표는 은퇴 준비이기 때문에 일반 계좌에 투자할 때 결과는 중요하지 않습니다. 결과적으로 해외상장 ETF에 대한 양도소득세와 연금저축계좌에 대한 소득세는 누진세이므로 두 세금이 동일해지는 지점이 있습니다. 대략적으로 계산하면 약 1억 4천만원(과세표준 기준)이다. 대략적인 기준은 연금소득 외에 소득이 없다고 가정하는 것이며, 이 과세표준은 개인의 사정(보험료, 국민연금 추가지급, 추가공제 등)에 따라 달라질 수 있다는 점을 말씀드리고 싶습니다. 정리하자면, 연금저축계좌에서 주식을 팔아 노후자금으로 활용한다면, 연간 1억 4천만원을 넘지 않는 한, 연금저축계좌에서 부담 없이 투자할 수 있습니다. 보통 연간 안전인출률은 4%인데, 연간 1억4000만원을 받으려면 당시 감정가가 35억원이 되어야 하고, 8%로 공격적으로 인출하더라도 17억5000만원이 필요하다. 연금수입이 현재가치 기준으로 1억 4천만원이 넘으면 기꺼이 소득세를 더 내겠다는 애국심으로 투자하고 있습니다. 물론 선택은 개인의 몫이다. (참고) 2023년 종합소득세율

표준세율 1,400만원 이하 6% 5,000만원 이하 15% 8,800만원 이하 24% 1억 5,000만원 이하 35% 3,000만원 이하 38% 5,000만원 이하 40% 1억원 이하 42% 1억원 초과 45%