노후준비, 돈은 얼마나 필요할까? 백담화TV

안녕하세요. 자산운용사 백승호 입니다. 우리는 왜 이렇게 열심히 살아야 하는 걸까요? 이 문제를 곰곰이 생각해 보면 결국 인간의 노동생산성에는 한계가 있어 필연적으로 노년에 이르게 되고, 지금과 같은 체력과 지적 능력을 유지하지 못하게 된다. 행복한 노후를 보내기 위해서는 어릴 때부터 노후준비를 하는 것이 중요하다고 생각할 수도 있습니다. 인생의 목표가 노후를 준비하는 것이라고 하면 다소 가식일 수도 있지만, 현실은 가혹하지 않습니까? 노년의 삶은 2~3년이 아니라 20~30년 이상이기 때문에 인생 2막의 행복을 위해 체력이 허락하는 한 열심히 살아가고 있다. 적어도 나는 그렇습니다. 나이가 들었다는 이유만으로 현재의 삶을 포기하고 싶지는 않습니다.

어휘, 출처: Unsplash

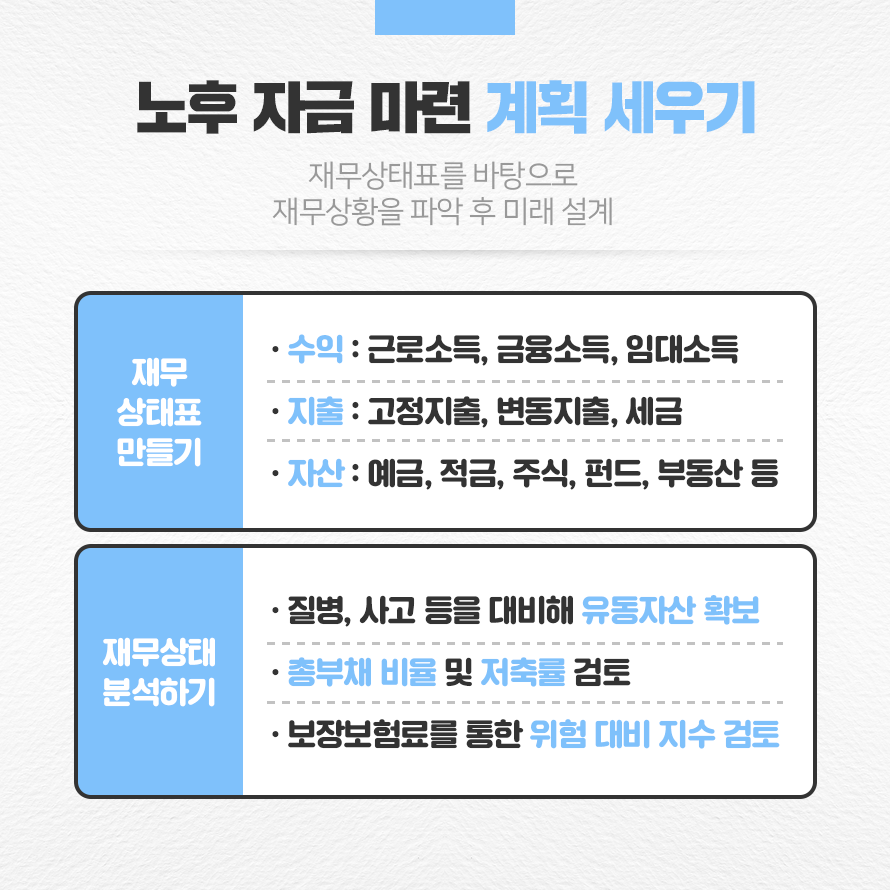

결국, 노년까지 현재의 삶을 유지하기 위해서는 다양한 변수가 충족되어야 하는데, 가장 중요한 것은 돈이다. 적절한 노후자금이 없으면 지금의 삶을 영위할 수 없습니다. 그렇다면 은퇴할 때 필요한 노후자금은 얼마나 될까요? 미래가치, 현재가치 등 복잡한 계산은 버리고, 노후에 필요한 노후자금을 아주 간단하게 계산해보자. (지금은 하루에 얼마를 쓰고 있나요?) 자동차비 : 평균 3,000원 아침 : 우유 한 잔은 1,000원입니다. 점심: 대충 먹어도 10,000원. 커피 한 잔: 하루에 2잔씩 먹으면 6,000원. 저녁 : 대충 먹으면 10,000원, 맛있는 거 먹으면 20,000원. 총액 : 하루 35,000원 (월 105만원) (한달에 얼마 쓰시나요? ) 옷값 : 월평균 50,000원 보험료 : 250,000원, 노후로 끝남 (실비제외) 커뮤니케이션 요금 : 70,000원 (휴대폰/인터넷/가입비) 문화생활 : 100,000원 (영화/공연/운동/모임) 합계 : 월 470,000원 (1년에 얼마를 쓰시나요?) 여행 : 150만원 자동차 유지비 : 150만원 (보험/세금/수리비) 총액 : 1년에 300만원 (월 25만원) 대략 이 정도? alexandermils, 출처 Unsplash 월 지출로 환산하면 177만원입니다. 그러면 1년이면 2,124만원이 됩니다. 10년이면 2억1240만원이다. 20년이면 4억2480만원이다. 30년이면 6억3720만원이다. 결론적으로, 30년 동안 일하면서 6억원 정도를 저축하려면 연간 2000원을 저축해야 한다. 10,000원을 저축해야 하고, 월 단위로 환산하면 한 달에 166만원을 저축해야 합니다. 즉, 퇴직금을 준비하려면 한 달에 166만원이 필요하다. 너무 많은? 낙담하지 마십시오! 퇴직금 20~30만원도 못 모아도 매달 166만원씩 저축한다고? 현실적으로 불가능한 계획이다. 하지만 포기하기에는 이르다. 국민연금, 퇴직연금, 주택연금이 있기 때문에 노후를 위한 노후자금 준비에 원금 6억원 정도는 필요하지 않습니다. 국민연금과 주택연금으로 매달 100만원을 벌 수 있습니다. 그렇게 되면 퇴직금 조달 부담이 70% 가까이 줄어들게 된다. 그러나 주의를 계산하는 방식에는 큰 모순이 있다. 인플레이션율(통화가치 하락)을 반영하지 않습니다. 물론 투자 수익률은 고려되지 않았습니다. 소비 패턴의 변화도 고려되지 않았습니다. 하지만 분명한 것은 앞으로는 월 소득의 10% 정도를 저축해 노후자금을 준비해야 한다는 점이다. 그 정도 규모로 준비한다고 해도 30년 동안 지원할 여유가 없으면 제대로 된 노후자금을 마련하기가 쉽지 않을 것이다. aronvisuals, Source Unsplash 시간이 남을 때 최대한 일찍 준비하자. 노후준비에는 특별한 방법이 없습니다. 당신이 해야 할 일은 노후자금을 마련하기 위해 가능한 한 일찍 투자를 시작하는 것이다. 걱정한다고 해서 아주 좋은 숫자가 나올 수는 없습니다. 고민할 시간이 생기면 가까운 은행에 가서 적금을 좀 준비해서 생각해 보는 것이 좋을 것 같습니다. 노후를 위한 돈을 저축하는 방법이 궁금하다면? 은퇴준비 상담이 필요하다면? 개인연금 상담이 필요하다면? 아래 정보를 통해 문의해 주세요. 자산운용사 인플루언서 백승호님의 팬이 되시면 더 많은 금융정보를 얻으실 수 있습니다^^